Cấu trúc tài chính là gì? Đánh giá cấu trúc tài chính là một trong những vấn đề cần quan tâm của mọi doanh nghiệp dù lớn hay là nhỏ. Việc đánh giá được những chỉ tiêu cơ bản về cấu trúc tài chính sẽ giúp doanh nghiệp đánh giá được tình hình tài chính cũng như hoạt động kinh doanh của các doanh nghiệp.Trong bài viết này Quantrinhansu.vn sẽ viết bài về Cấu trúc tài chính là gì? Chỉ tiêu đánh giá cấu trúc tài chính cho doanh nghiệp nhằm đạt được kết quả cao cho doanh nghiệp.

Cấu trúc tài chính là gì? Chỉ tiêu đánh giá cấu trúc tài chính cho doanh nghiệp

Khái niệm cấu trúc tài chính và phân tích cấu trúc tài chính:

Định nghĩa cấu trúc tài chính nói tới cơ cấu các loại nguồn vốn thành lập nên những loại tài sản của doanh nghiệp. Một cơ cấu tổ chức nguồn vốn có lí, cân đối với tài sản của doanh nghiệp được ổn định sẽ đảm bảo cho hoạt động của DN được ổn định và vững chắc. có thể ví cấu trúc tài chính của DN như kết cấu một ngôi nhà, nếu ngôi nhà có kết cấu không có lí và cuộc sống thường ngày trong ngôi nhà đấy sẽ không thỏa mái. cấp độ bất hợp lí của kết cấu ngôi nhà càng lớn càng tạo ra sự bất ổn định của cuộc sống thường ngày trong ngôi nhà.

Đo đạt cấu trúc tài chính là việc đánh giá tính có lí của cơ cấu tổ chức nguồn vốn xét tại mối liên hệ với cơ cấu tổ chức tài sản của DN. phân tích cấu trúc tài chính sẽ hỗ trợ các đối tượng sử dụng nhận diện các chế độ tích lỹ vốn trong mối liên lạc với chiến lược kinh doanh của DN.

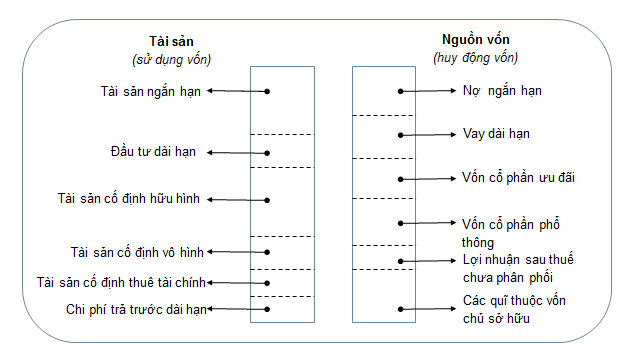

Hình vẽ sau biểu hiện các nguồn vốn huy động cơ bản trong mối liên hệ với việc sử dụng vốn(hình thành vốn) của DN. Không có một cấu trúc tài chính chuẩn cho tất cả các DN mà một cấu trúc tài chính hợp lí phải phụ thuộc vào từng trường hợp cụ thể và bản chất của làm việc buôn bán.

Cấu trúc tài chính và đạt kết quả tốt tài chính của doanh nghiệp

Đứng trên góc độ quản lý nguồn vốn, cấu trúc tài chính của công ty (DN) là mối tương quan tỷ lệ giữa Nợ , Vốn chủ sở hữu. Một cấu trúc tài chính được coi là tận dụng khi khoản chi sử dụng vốn trung bình thấp nhất, đồng thời lúc đó đáng giá DN đạt được là lớn nhất. hiệu quả tài chính DN là hiệu quả của việc huy động, sử dụng , quản lý vốn trong DN (Trương Bá Thanh và Trần Đình Khôi Nguyên, 2001). Để đánh giá được cấu trúc tài chính của DN đã tối ưu hay chưa, có đem đến đáng giá tối đa về đạt kết quả tốt tài chính hay không, cần có chỉ tiêu để đo lường, đánh giá chỉ tiêu tài chính và đạt kết quả tốt tài chính một cách có lý.

khái niệm về cấu trúc tài chính của DN có khá nhiều quan điểm khác nhau. Theo Stephen A.Ross W. Westerfield và Bradford D. Jordan (2003), cấu trúc tài chính của một DN là sự kết hợp giữa những việc dùng vốn nợ , vốn chủ sở hữu theo một tỷ lệ nhất định để tài trợ cho làm việc sản xuất buôn bán của DN. Theo Colin Firer và đồng nghiệp (2004), cấu trúc tài chính đề cập đến sự pha trộn của nợ , vốn chủ sở hữ mà một DN dùng để tài trợ cho các làm việc của DN. Macguigan , cộng sự (2006) lại khái niệm “cấu trúc tài chính là sự cộng hưởng giữa nợ ngắn hạn thường hay xuyên, nợ nhiều thời gian, vốn cổ phần ưu đãi , vốn cổ phần thường hay được dùng để tài trợ cho hoạt động của DN”.

Sự tăng trưởng của lý thuyết tài chính hiện đại được đặt nền tảng đầu từ công trình nghiên cứu về cấu trúc tài chính của hai nhà kinh tế đạt giải Nobel Kinh tế là Franco Modigliani và Merton Miller (lý thuyết M&M). thuở đầu, tại nghiên cứu vào năm 1958, khi chưa xét đến ảnh hưởng của thuế nguồn thu DN (TNDN), lý thuyết M&M cho rằng, không có tổ chức cơ cấu vốn tối ưu cho DN. trong nghiên cứu sau đây vào năm 1963, khi tính đến thuế TNDN, M&M chỉ ra rằng, giá trị của công ty có vay nợ lớn hơn giá trị doanh nghiệp không có vay nợ một lượng bằng thuế suất nhân với đáng giá của nợ vay, vì lẽ đó lý thuyết M&M cho rằng, việc tăng cường sử dụng đòn bẩy tài chính sẽ nâng cao giá trị DN.

Sau nghiên cứu của M&M, nhiều nghiên cứu lý thuyết khác nhau đã phát triển để giải thích việc sự chọn lựa cấu trúc tài chính của DN. Lý thuyết đánh đổi do Kraus , Litzenberger (1973) khởi xướng, tiếp tục được tăng trưởng ở nghiên cứu của Myers (1984) , những công trình nghiên cứu khác. thuở đầu lý thuyết đánh đổi được hình thành nhằm phản bác lại lý thuyết của M&M, vì trong nhiều hoàn cảnh lợi ích của việc sử dụng nợ vay sẽ bằng không hoặc âm. ví dụ, khi DN buôn bán không đạt kết quả tốt và rơi vào trường hợp mất năng lực thanh toán (hay sự không chắc chắn phá sản). năng lực DN rơi vào tình trạng phá sản phụ là một phần vào rủi ro buôn bán, tuy nhiên phần khác phụ thuộc vào cơ chế huy động, quản trị, điều hành và dùng vốn của DN. Kraus và Litzenberger (1973) đưa ra nhận xét đòn bẩy tài chính tối ưu, phản ánh một sự đánh đổi giữa tác dụng về thuế của nợ vay , khoản chi phá sản.

Trong khi đó, lý thuyết trật tự phân hạng được tăng trưởng bởi Myers , Majluf (1984) cho rằng, không có cơ cấu vốn tận dụng cho một công ty , trình bày về trật tự ưu ái giữa những nguồn vốn nội bộ , nguồn vốn vay khi DN huy động vốn. Myers chia nguồn tài trợ thành nguồn vốn nội bộ (thu nhập giữ lại) , nguồn vốn bên ngoài (phát hành cổ phiếu , nợ vay). đưa ra quyết định về cơ cấu tổ chức vốn không dựa trên mật độ nợ/tổng tài sản tận dụng mà dựa vào cấp độ ưu ái trong việc dùng vốn theo thứ tự: nguồn tài chính nội bộ (đặc biệt là dùng lợi nhuận giữ lại), tiếp đến là vay nợ , sau cuối , phát hành cổ phiếu. Lý thuyết này dựa trên cơ sở vấn đề bất cân xứng nội dung giữa người quản lý, chủ đầu tư , chủ nợ. so sánh với nhà đầu tư (NĐT) bên ngoài DN, manager biết rõ hơn về giá trị thực , sự không chắc chắn của DN. tuy nhiên, nhà quản lý không thể chuyển tải thông tin tự tin cậy về chất lượng của các tài sản hiện có cũng giống như các thời cơ đầu tư sẵn có của DN cho những NĐT tiềm năng nên các NĐT bên ngoài không thể phân biệt giữa bản kế hoạch tốt và dự án xấu. những NĐT sẽ cho rằng, DN chỉ phát hành thêm cổ phiếu khi cổ phiếu của họ đang được thương trường định giá cao hơn so với đáng giá thực. vì lẽ đó, khi DN đưa ra thông tin phát hành thêm cổ phiếu thì đồng nghĩa với việc họ gửi thông điệp xấu về triển vọng giao thương của DN đến NĐT, do vậy giá cổ phiếu sẽ giảm. Myers , Majluf cho rằng, chênh lệch nội dung sẽ thực hiện cho giá cổ phiếu bị định giá sai trên thị trường. để hạn chế tình huống này, khi DN cần huy động thêm vốn, nhà quản lý thường hay tìm cách tài trợ cho các bản kế hoạch mới từ các nguồn vốn không bị thị trường định giá thấp như nguồn lợi nhuận giữ lại hoặc vốn vay. vì thế, hệ số nợ của DN sẽ phụ thuộc vào mức độ bất cân xứng nội dung, phụ thuộc vào năng lực tự tài trợ của DN , các hạn chế mà DN mắc phải khi tiếp cận những nguồn vốn khác nhau… nói theo một cách khác, lý thuyết trật tự phân hạng đã giải thích được một số khía cạnh của ra quyết định chọn lựa nguồn vốn tài trợ của DN tuy nhiên vẫn còn một số hạn chế, đấy là chưa giải thích được tác động của thuế, chi phí phá sản, chi phí phát hành đầu tư và chứng khoán đến nợ vay của DN. không dừng lại ở đó, lý thuyết trật tự phân hạng cũng chưa xem xét đến lỗi lo đại diện xảy ra khi DN có các nguồn tiềm lực tài chính nhàn rỗi (Smart , đồng nghiệp, 2007).

Chỉ tiêu đo lường cấu trúc tài chính công ty.

Để nhận định và đo lường cấu trúc tài chính của DN, các nghiên cứu trước đó thường hay căn cứ vàocác thước đo đòn bẩy tài chính của DN, gồm: Hệ số nợ; Hệ số nợ trên vốn chủ sở hữu; Hệ số tự tài trợ. Hệ số nợ biểu hiện cấp độ dùng những nguồn vốn vay của DN, cho biết tài sản của DN được đầu tư bởi bao nhiêu phần từ vốn vay. Hệ số này giúp nhận định về trường hợp tài chính, bao hàm năng lực chắc rằng trả nợ, rủi ro của DN. Hệ số nợ phụ thuộc nhiều vào ngành nghề kinh doanh, chuyên môn mà DN làm việc, có thể được đo đạc như sau:

Hệ số nợ tổng quan (D/C) = Tổng nợ phải trả/Tổng tài sản.

Hệ số nợ ngắn hạn (SD/C) = Nợ ngắn hạn/Tổng tài sản.

Hệ số nợ dài hạn (LD/C) = Nợ dài hạn/Tổng tài sản.

thường thường, nếu hệ số nợ tổng quan lớn hơn 1/2, mang nghĩa là tài sản của DN được tài trợ bởi những khoản nợ nhiều hơn, còn ngược lại nếu hệ số nợ tổng quan nhỏ hơn 1 phần 2 thì tài sản của DN được tài trợ chủ yếu bởi nguồn vốn chủ sở hữu. Về nguyên tắc, hệ số này càng nhỏ thì DN càng ít gặp khó khăn tài chính hơn vì DN ít phụ thuộc vào nợ vay để tài trợ cho hoạt động buôn bán. Hệ số nợ phụ thuộc vào ngành nghề buôn bán và lĩnh vực mà DN làm việc.

Hệ số nợ trên vốn chủ sở hữu cho biết mật độ giữa hai nguồn vốn cơ bản (vốn nợ , vốn chủ sở hữu) mà DN dùng để tài trợ cho làm việc của chính mình. Hai nguồn vốn này có nhiều đặc tính riêng biệt , sự liên kết giữa chúng được sử dụng rộng rãi để nhận định cấu trúc tài chính của DN. Hệ số này được tính như sau:

Hệ số nợ trên vốn chủ sở hữu (D/E) = Tổng nợ phải trả/Vốn chủ sở hữu.

Hệ số này càng lớn thì nguồn vốn vay (nợ phải trả) càng đóng vai trò trọng yếu trong lúc hoạt động của DN. thông thường, hệ số này lớn hơn 1. có nghĩa là nợ vay chiếm tỷ trọng lớn hơn vốn chủ sở hữu, và trái lại. Hệ số tự tài trợ phản ánh mật độ vốn chủ sở hữu trong tổng nguồn vốn của DN. Hệ số này có giá trị càng lớn nghĩa là cấp độ tự chủ tài chính bằng vốn chủ sở hữu của DN càng cao vì vậy nguy cơ của DN càng xuống thấp. Hệ số này được tính theo công thức sau:

Hệ số tự tài trợ (E/C) = Vốn chủ sở hữu/Tổng nguồn vốn.

Hệ số E/C có giá trị càng lớn thì cấp độ tự chủ về mặt tài chính , năng lực bù đắp tổn thất bằng vốn chủ sở hữu càng cao, vì lẽ đó nguy cơ kinh doanh của DN càng xuống thấp. nếu hệ số này lớn hơn 1 phần 2 tức là nguồn vốn của DN đa phần được tài trợ từ nguồn vốn thực góp của những cổ đông.

những chỉ tiêu đo lường tiêu xài tài chính của DN sẽ có những giá trị khác nhau khi giá trị nguồn vốn của DN được đo đạc căn cứ vào đáng giá sổ sách (giá trị kế toán) hoặc đáng giá thị trường. Titman và Wessels (1988) cho rằng, giữa giá trị sổ sách và giá trị thị trường của nguồn vốn có sự đặc biệt đáng kể, vì thế việc sự chọn lựa giá trị sổ sách hay giá trị thương trường của nguồn vốn có tác động nhất định đến các chỉ tiêu đo đạc chi tiêu tài chính. tuy nhiên, do việc định hướng giá trị thương trường của nguồn vốn nợ tương đối khó khăn nên hầu hết các nghiên cứu về tiêu xài tài chính DN chỉ đo đạc nguồn vốn chủ sở hữu của DN theo giá trị thương trường, còn nguồn vốn nợ được định hướng căn cứ vào đáng giá sổ sách kế toán.

Chỉ tiêu đo lường kết quả tài chính công ty

Đánh giá , đo lường kết quả tài chính DN là một trong vấn đề gây tranh luận , được bàn bạc nhiều tại quản lý tài chính. Việc sử dụng các tiện ích nào để đánh giá về hiệu quả tài chính DN có vai trò trọng yếu. có rất nhiều các chỉ tiêu đo lường hiệu quả tài chính DN, song các chỉ tiêu thường hay được sử dụng nhất trong các nghiên cứu thực sự có thể chia thành hai group chính: nhóm chỉ tiêu trước tiên, dùng Công Cụ kế toán được không ít tác giả dùng tại những công trình nghiên cứu trước đây, đó là tỷ suất giữa thành quả đạt được (thu nhập thuần, tiền lãi ròng) , những thành tố đầu vào (tài sản, nguồn vốn, vốn từ nhà đầu tư, vốn chủ sở hữu); group chỉ tiêu thứ 2, gồm những hình thái kinh tế dựa trên đáng giá thương trường.

– Về nhóm chỉ tiêu thứ nhất:

Để đo lường kết quả tài chính DN, chỉ tiêu tiền lãi trên tổng tài sản (ROA) và lãi đã trừ vốn trên vốn chủ sở hữu (ROE) hiện là hai hệ số được sử dụng nhiều người biết nhất. Chỉ tiêu ROA được tính với cách lấy chỉ tiêu “Lợi nhuận” chia cho chỉ tiêu “Tổng tài sản”, chỉ tiêu ROE được tính bằng cách thu thập chỉ tiêu “Lợi nhuận” chia cho chỉ tiêu “Vốn chủ sở hữu”. tuy nhiên, đáng giá của hai hệ số này thực sự có thể phụ thuộc vào cách thu thập chỉ tiêu “lợi nhuận”. lãi đã trừ vốn trước thuế và lãi vay (EBIT) được không ít nhà nghiên cứu chọn để tính hai hệ số trên (Hu & Izumida, 2008; Le & Buck, 2011; Wang & Xiao, 2011), một số nghiên cứu khác dùng tiền lãi thuần cộng với lãi vay (trước hoặc sau thuế) (Shah, Butt & Saeed, 2011; Thomsen & Pedersen, 2000), hoặc đơn giản chỉ là lời so với vốn thuần (LI, Sun & Zou, 2009; Tian & Estrin, 2008); tại lúc đó, có nghiên cứu lại cho rằng, nên sử dụng tiền lời trước thuế, lãi vay, hao mòn và khấu hao (EBITDA). tóm lại, nhóm hệ số dựa trên đáng giá sổ sách là cách Nhìn về quá khứ hoặc nhận định năng lực lợi nhuận ngắnhạn của DN (Hu & Izumida, 2008). Vì những hệ số như ROA và ROE là các chỉ báo hiệu quả cho kết quả sản xuất buôn bán hiện trong và phản ánh giá trị tiền lãi mà DN đã có được trong những kỳ kế toán đã qua. bên cạnh đó, những chỉ tiêu của tập thể nhóm đầu tiên không đưa ra một góc nhìn thời gian dài cho cổ đông và chỉ đạo DN bởi đấy là những thước đo quá khứ , không nhiều thời gian (Jenkins, Ambrosini & Collier, 2011).

– Về nhóm chỉ tiêu thứ hai:

Nhóm hệ số đáng giá thị trường cũng thường được dùng để phản ảnh hiệu quả tài chính hoặc định hướng đáng giá DN. trong đó, hai hệ số MBVR và Tobin’s Q rất thông dụng như là một công cụ đánh giá tốt về hiệu quả tài chính DN (Zeitun , cộng sự, 2007; Jiraporn và cộng sự, 2008; Nour, 2012). Hệ số MBVR được tính là tổng giá trị thị trường của vốn chủ sở hữu so với đáng giá sổ sách của vốn chủ sở hữu, và hệ số Tobin’s Q được tính là đáng giá thị trường của vốn chủ sở hữu cộng với đáng giá sổ sách những khoản nợ phải trả so với đáng giá sổ sách của tổng tài sản. Hai chỉ tiêu này chủ yếu được dùng khi nghiên cứu các DN niêm yết để chắc rằng có đủ cơ sở dữ liệu tính toán. các hệ số MBVR và Tobin’s Q thực sự có thể cho biết đạt kết quả tốt tương lai của DN, bởi chúng phản ánh được đánh giá của thị trường cả về tiềm năng lãi đã trừ vốn của DN trong tương lai (phản ánh vào thị giá của cổ phiếu). điều đó hoàn toàn thực sự phù hợp với ý nghĩa của các phương pháp định giá cổ phiếu dùng dòng tiền tương lai % hoa hồng về hiện trong theo một mức nguy cơ xác định.

Tóm lại, đạt kết quả tốt tài chính của các DN có thể được nhận định thông qua hai group hệ số kết hợp lại, trong đó 4 chỉ tiêu thiết yếu nhất bao gồm ROA, ROE, MBVR , Tobin’s Q. Đáng chú ý, sự cộng hưởng của hai nhóm hệ số này có thể nói ra cho nhà quản lý, chỉ đạo DN, cổ đông , thương trường những đánh giá bao quát về hiệu quả tài chính trong quá khứ cũng giống như tiềm năng lời so với vốn và phát triển tương lai của DN.

Nguồn tổng hợp