kế toán chi tiết nguyên vật liệu là một trong những từ khóa được search nhiều nhất về chủ đề kế toán chi tiết nguyên vật liệu . Trong bài viết này, lamweb.vn sẽ viết bài viết kế toán chi tiết nguyên vật liệu là gì ? kế toán chi tiết nguyên vật liệu mới nhất 2020

kế toán chi tiết nguyên vật liệu là gì ? kế toán chi tiết nguyên vật liệu mới nhất 2020

Kế toán chi tiết ở kho do thủ kho tiến hành, thủ kho phải có trách nhiệm bảo quản nguyên vật liệu tại kho, thực hiện việc nhập, xuất nguyên vật liệu trên cơ sở chứng từ hợp lệ. Thủ kho phải ghi chép vào thẻ kho và các sổ có liên quan đến tình ảnh nhập, xuất, tồn kho.

Ở phòng kế toán thông qua các chứng từ ban đầu để kiểm tra tính hợp lệ và ghi chép vào sổ sách chi tiết và đo đạt chủ yếu bằng kpi trị giá để phản ánh, giúp cho Giám đốc có thể rà soát tình ảnh nhập, xuất, dự trữ, bảo quản nguyên vật liệu trong quá trình sản xuất.

Mỗi cách thức đều có những ưu, nhược điểm và điều kiện ứng dụng không giống nhau, vì thế mỗi doanh nghiệp đủ sức chọn cho mình một công thức phù hợp, thuận tiện cho quá trình hạch toán chi tiết, phục vụ tốt cho tiến trình sản xuất kinh doanh của đơn vị mình.

Xem thêm: Tổng hợp kinh nghiệm làm kế toán tổng hợp mới nhất 2020

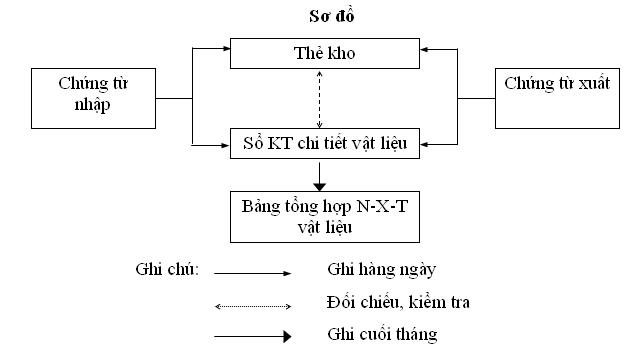

bí quyết ghi thẻ đồng thời

* Tại kho: Thủ kho dùng thẻ kho để phản ánh tình hình nhập – xuất tồn nguyên vật liệu về mặt tỉ lệ. Mỗi chứng từ ghi một loại vào thẻ kho. Thẻ được xây dựng cho từng danh điểm nguyên vật liệu. Cuối tháng thủ kho phải tiến hành tổng cộng số nhập, xuất, tính ra số tồn kho về mặt lượng theo từng danh điểm nguyên vật liệu.

* Tại phòng kế toán: Kế toán nguyên vật liệu sử dụng thẻ hay sổ chi tiết nguyên vật liệu. Sổ chi tiết nguyên vật liệu kết cấu như thẻ kho nhưng thêm cột đơn giá và phản ánh riêng theo tỉ lệ, giá trị và cũng được phản ánh theo từng danh điểm nguyên vật liệu.

Hàng ngày khi nhận được chứng từ nhập – xuất nguyên vật liệu ở kho, kế toán rà soát và hoàn chỉnh chứng từ rồi ghi vào sổ (thẻ) chi tiết.

Định kỳ phải test số liệu trên thẻ kho và sổ chi tiết. Cuối tháng tính ra số tồn kho và đối chiếu số liệu với sổ kế toán tổng hợp.

Đối chiếu số liệu giữa sổ chi tiết vật liệu ở phòng kế toán và thẻ kho của thủ kho bằng hướng dẫn thông qua báo cáo tình ảnh biến động của nguyên vật liệu do thủ kho gửi lên.

* Ưu, nhược điểm:

+ Ưu điểm: Việc ghi sổ thẻ không khó khăn, rạch ròi, dễ kiểm tra đối chiếu số liệu và phát hiện sai sót trong việc ghi chép, quản lý chặt chẽ tình hình chuyển đổi và số hiện có của từng thứ nguyên vật liệu theo số lượng và trị giá.

+ Nhược điểm: Việc ghi chép giữa kho và kế toán còn trùng về chỉ tiêu tỉ lệ, khối lượng công việc ghi chép quá to. Công việc còn dồn vào cuối tháng nên giới hạn tính kịp thời của kế toán và gây lãng phí về lao động.

cách thức ghi thẻ cùng lúc vận dụng thêm vào với những doanh nghiệp có chủng loại nguyên vật liệu ít, tình hình nhập – xuất nguyên vật liệu phát sinh hàng ngày k nhiều, trình độ kế toán và quản lý không cao.Sơ đồ hạch toán chi tiết nguyên vật liệu theo công thức sổ đồng thời.

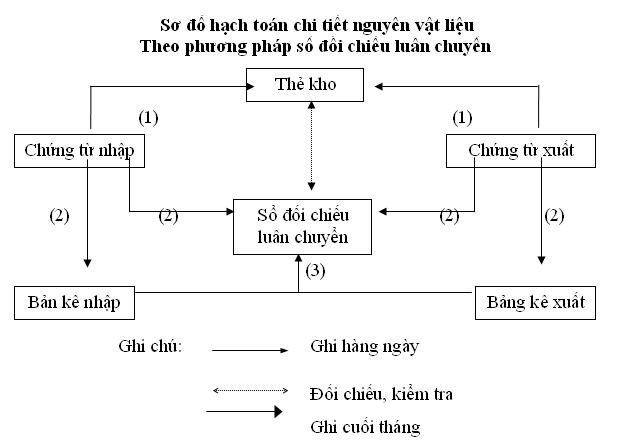

bí quyết sổ đối chiếu luân chuyển:

* Tại kho: Giống bí quyết thẻ đồng thời ở trên

* Tại phòng kế toán: không xây dựng thẻ kế toán chi tiết mà xây dựng sổ đối chiếu luân chuyển để hạch toán số lượng và số tiền của từng thứ (Danh điểm) nguyên vật liệu theo từng kho. Sổ này ghi mỗi tháng một lần vào cuối tháng trên cơ sở tổng hợp các chứng từ nhập, xuất hành sinh trong tháng của từng nguyên vật liệu, mỗi thứ chỉ ghi một dòng trong sổ. Cuối tháng đối chiếu tỉ lệ nguyên vật liệu trên sổ đối chiếu luân chuyển với thẻ kho, đối chiếu số tài nguyên với kế toán đo đạt.

Xem thêm: Câu chuyên cuộc đời của steve jobs mới nhất 2020

* Ưu, nhược điểm:

+ Ưu điểm: Giảm bớt đượt khối lượng ghi chép, chỉ tiến hành ghi một lần vào cuối tháng.

+ Nhược điểm: Việc ghi chép còn trùng về số lượng. Công việc kế toán dồn vào cuối tháng, việc tra cứu đối chiếu trong tháng giữa kho và phòng kế toán không được thực hiện do trong tháng kế toán k ghi sổ, hạn chế công tác quản lý và tính giá thành sản phẩm.

cách thức này không được phổ biến, chỉ có những công ty có số lượng, chủng loại lớn mới vận dụng.

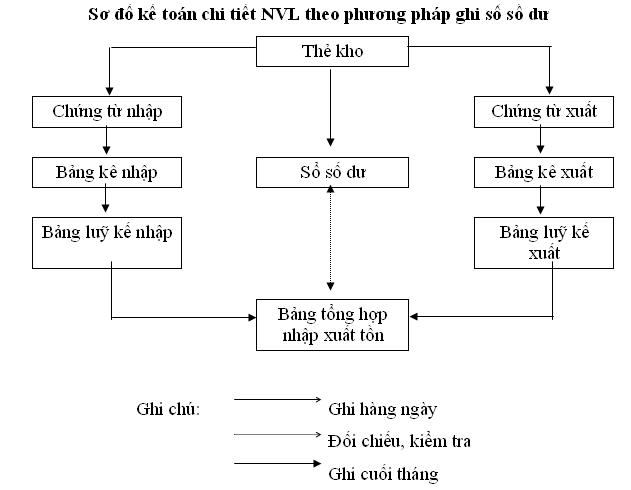

bí quyết ghi sổ số dư.

* Tại kho: Ngoài dùng thẻ kho để ghi chép dùng sổ số dư để ghi chép số tồn kho cuối tháng của từng loại NVL theo chỉ tiêu tỉ lệ. Cuối tháng sổ số dư được chuyển cho thủ kho để ghi số lượng hàng tồn kho trên cơ sở số liệu từ thẻ kho.

* Tại phòng kế toán: Định kỳ kế toán xuống check và trực tiếp nhận chứng từ nhập xuất kho, sau đó tiến hành thống kê số liệu theo kpi trị giá của NVL nhập xuất theo từng group NVL để ghi vào bảng kê nhập xuất, tiếp đó ghi vào bảng kê luỹ kế nhập xuất, đến cuối tháng ghi vào phần nhập xuất tồn của bảng kê thống kê. đồng thời cuối tháng khi nhận sổ số dư từ thủ kho, kế toán tính giá trị của NVL tồn kho để ghi vào sổ số dư, cột thành tiền số liệu này phải khớp với tồn kho cuối tháng trên bảng tổng hợp nhập xuất tồn kho cuối kỳ.

* Ưu, nhược điểm:

+ Ưu điểm: Giảm bớt được khối lượng ghi chép, check đổi chiếu tiến hành định kỳ nên bảo đảm tính chính xác, công việc dàn đều trong tháng.

+ Nhược điểm: Do phòng kế toán chỉ theo dõi chỉ tiêu trị giá vì vậy khi nắm bắt tình ảnh nhập xuất tồn của thứ nguyên vật liệu nào thì phải xem trên thẻ kho, khi check đối chiếu số liệu giữa sổ số dư và bảng kê khá khó khăn nếu xảy ra sự chênh lệch.

công thức này thường sử dụng cho các doanh nghiệp có nhiều chủng loại VNL hay kinh doanh nhiềm mặt hàng, tình ảnh nhập xuất NVL xảy ra tiếp tục.

Nguồn : https://voer.edu.vn